Основні економічні індикатори України та світу на початку 2026 року

Ринки 19.05.2026 19:12

Стаття представляє ключові макроекономічні показники України та світової економіки станом на кінець грудня 2025 року. Аналіз підготовлено на основі актуальних даних Державної служби статистики України (ДССУ), Національного банку України (НБУ), Міжнародного валютного фонду (МВФ), Світового банку, а також провідних національних статистичних відомств (Eurostat, BEA, NBS, ONS, TurkStat, IBGE). Максим Уракін, директор з розвитку та маркетингу Інтерфакс-Україна, кандидат економічних наук, доктор філософії в гадлузі історії та засновник інформаційно-аналітичного центру Experts Club, представив огляд поточних макроекономічних трендів, які визначали ситуацію в Україні та світі на початку 2026 року.

Макроекономічні показники України

На кінець січня 2026 року українська економіка увійшла в новий рік із поєднанням двох протилежних тенденцій: з одного боку – поступове зниження інфляційного тиску, рекордний рівень міжнародних резервів та збереження контрольованої ситуації на валютному ринку; з іншого — воєнні ризики, висока залежність бюджету від зовнішнього фінансування, слабкість експорту та структурний дефіцит валюти в приватному секторі.

За оцінкою НБУ, реальний ВВП України у 2025 році зріс на 1,8%. Це означало, що економіка зберегла позитивну динаміку третій рік поспіль, але темпи відновлення залишалися помірними. НБУ пояснював таку динаміку стійким внутрішнім попитом, м’якою фіскальною політикою, адаптивністю бізнесу та заходами з підтримання макрофінансової стабільності. Водночас фізичні обсяги експорту скорочувалися через низькі запаси аграрної продукції, слабкий зовнішній попит на продукцію ГМК і обмеження, пов’язані з дефіцитом електроенергії наприкінці року.

У січні 2026 року дезінфляційний тренд продовжився. За даними ДССУ, які прокоментував НБУ, споживча інфляція сповільнилася до 7,4% у річному вимірі, тоді як у місячному вимірі ціни зросли на 0,7%. Базова інфляція також знижувалася – до 7,0% р/р. НБУ пов’язував цю динаміку зі зменшенням дисбалансів на ринку праці, вторинними ефектами високих урожаїв 2025 року, конкуренцією з боку окремої імпортної продукції та контрольованою ситуацією на валютному ринку. Водночас регулятор відзначав перші ознаки посилення тиску з боку сирих продуктів харчування.

На думку Максима Уракіна, січень 2026 року став важливим тестом для української економіки після завершення складного 2025 року. Зниження інфляції до 7,4% показало, що жорсткі монетарні умови, стабілізація валютного ринку та поліпшення пропозиції продовольчих товарів дали результат. Але, за його оцінкою, цей результат не варто трактувати як повну нормалізацію.

«На початку 2026 року Україна отримала рідкісне для воєнної економіки поєднання – інфляція знижувалася, валютний ринок залишався контрольованим, резерви оновлювали історичний максимум, а економіка не втратила позитивної динаміки. Проте це не означає, що країна перейшла до класичної фази відновлення. Ми маємо радше стабілізаційний режим, у якому багато показників виглядають краще завдяки зовнішньому фінансуванню, бюджетним видаткам, адаптації бізнесу та політиці НБУ. Якщо з цієї конструкції прибрати міжнародну допомогу або допустити новий сильний енергетичний чи валютний шок, стійкість системи знову буде під великим питанням», – зазначив Уракін.

Січневе рішення НБУ щодо облікової ставки стало одним із ключових сигналів початку року. 29 січня 2026 року Національний банк оголосив про початок циклу пом’якшення процентної політики та зниження облікової ставки з 15,5% до 15,0% із 30 січня. Регулятор пояснив це стійким зниженням інфляційного тиску та зменшенням ризиків, пов’язаних із зовнішнім фінансуванням. Водночас НБУ наголосив, що інфляційні очікування залишалися відносно високими, а повернення інфляції до цілі 5% очікується лише на горизонті політики.

Це рішення не означало переходу до м’якої монетарної політики в повному сенсі. Реальна дохідність гривневих інструментів залишалася додатною, а збереження інтересу до гривневих активів було одним із важливих чинників стримування попиту на валюту. НБУ у січневому Інфляційному звіті зазначав, що утримання високої ставки в попередні місяці підтримувало попит на гривневі активи, а вкладення фізичних осіб в ОВДП і депозити в національній валюті продовжували зростати.

«Зниження облікової ставки до 15% було обережним і логічним кроком, але його не можна сприймати як сигнал швидкого здешевлення грошей. Україна залишається в умовах війни, високих бюджетних потреб і значного валютного дефіциту приватного сектору. Тому НБУ фактично намагається пройти дуже вузьким коридором: з одного боку, не задушити економічну активність надто дорогими грошима, а з іншого – не втратити контроль над інфляційними очікуваннями та валютним ринком. У такій ситуації кожне зниження ставки має бути не політичним жестом, а результатом реального послаблення ризиків», – підкреслив Уракін.

Зовнішній сектор залишався головною опорою української макрофінансової стійкості. За підсумками січня 2026 року міжнародні резерви України зросли до $57,7 млрд, оновивши історичний максимум. НБУ пояснив збільшення резервів надходженням зовнішнього фінансування, яке переважно компенсувало чистий продаж валюти Національним банком та боргові виплати країни в іноземній валюті.

У січневому Інфляційному звіті НБУ також зафіксував, що у 2025 році Україна отримала $52,4 млрд міжнародної фінансової підтримки, зокрема $32,7 млрд від ЄС, $12,0 млрд від США та $3,4 млрд від Канади. На початку 2026 року резерви становили $57,3 млрд, що відповідало 5,8 місяця майбутнього імпорту, а прогноз НБУ передбачав збільшення міжнародних резервів до $65 млрд на кінець 2026 року та до $71 млрд на кінець 2028 року.

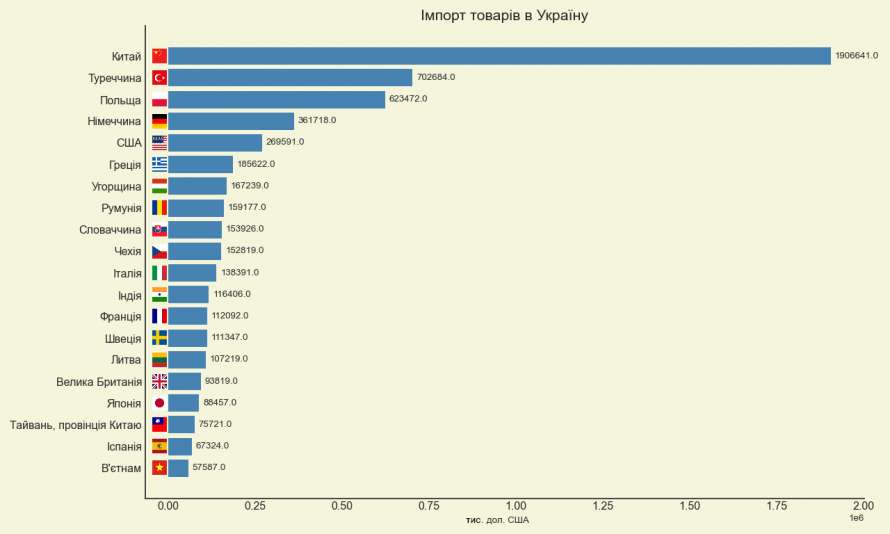

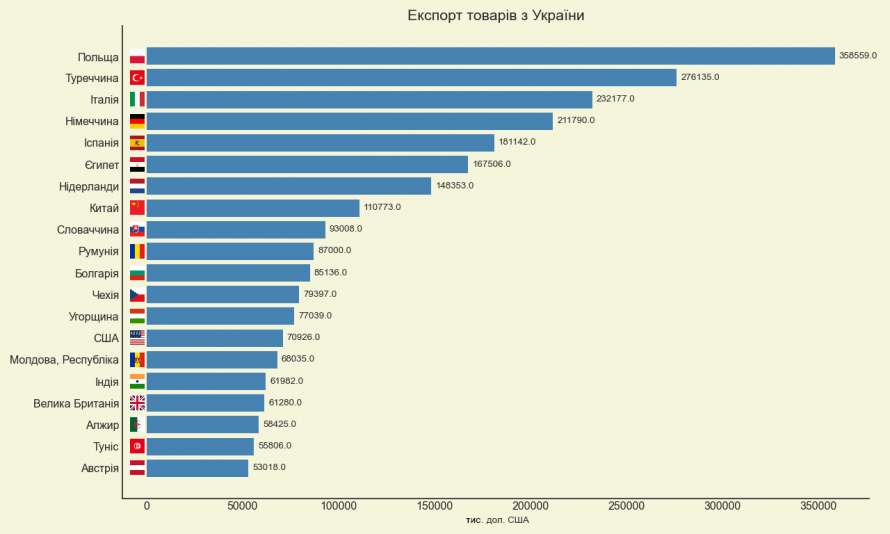

Водночас зовнішня торгівля залишалася слабким місцем. За митними даними, товарообіг України у січні 2026 року становив $9,9 млрд: імпорт – $6,7 млрд, експорт – $3,2 млрд. Це означало, що товарний дефіцит зберігався на високому рівні, а внутрішній попит на імпорт і далі суттєво перевищував валютну виручку від експорту.

«Рекордні резерви – це сильний стабілізаційний фактор, але вони не повинні створювати ілюзію самодостатності. Український платіжний баланс і надалі значною мірою тримається на зовнішній допомозі, а не на експортній спроможності економіки. Коли імпорт більш ніж удвічі перевищує експорт у товарній торгівлі, це означає, що країна фінансує значну частину поточного споживання та воєнних потреб зовнішніми ресурсами. Це виправдано в умовах війни, але стратегічно така модель не може бути постійною. У 2026 році ключовим завданням має бути розширення власної валютної бази через експорт, переробку, енергетичну стійкість та інвестиції у виробництво», — наголосив Уракін.

Бюджетна ситуація на початку 2026 року також залишалася відносно контрольованою, але структурно напруженою. За агрегованими даними про виконання бюджету, у січні 2026 року доходи державного бюджету становили близько 303,8 млрд грн, а видатки – близько 286,2 млрд грн. Така помісячна картина не скасовувала загальної проблеми року: державні фінанси залишалися залежними від ритмічності зовнішнього фінансування, внутрішніх запозичень і здатності уряду утримувати довіру до гривневих інструментів.

Глобальна економіка

Світова економіка на кінець січня 2026 року виглядала стійкішою, ніж очікувалося наприкінці 2025-го, але ця стійкість була нерівномірною. У січневому оновленні World Economic Outlook МВФ прогнозував зростання глобальної економіки на 3,3% у 2026 році та на 3,2% у 2027 році. Фонд пояснював це інвестиціями в технології, бюджетною та монетарною підтримкою, сприятливішими фінансовими умовами та адаптивністю приватного сектору. Водночас МВФ попереджав про ризики, пов’язані з переоцінкою очікувань щодо технологічного сектору та можливою ескалацією геополітичної напруженості.

У США економіка зберігала позитивну динаміку, але темп наприкінці 2025 року сповільнився. За попередньою оцінкою BEA, реальний ВВП США у IV кварталі 2025 року зріс на 1,4% у річному вимірі після сильнішого третього кварталу, а за підсумками 2025 року — на 2,2%. Зростання забезпечували споживчі витрати та інвестиції, тоді як експорт і державні витрати стримували результат. Інфляція в США залишалася помірно вищою за ціль: індекс споживчих цін зріс на 2,7% з грудня 2024 року до грудня 2025 року, а базовий CPI — на 2,6%. Федеральна резервна система 28 січня 2026 року зберегла цільовий діапазон ставки федеральних фондів на рівні 3,5–3,75%.

Єврозона підійшла до початку 2026 року з майже цільовою інфляцією, але зі слабким економічним імпульсом. За оцінкою Eurostat, річна інфляція в єврозоні у грудні 2025 року становила 2,0%, знизившись із 2,1% у листопаді. Найвищим компонентом залишалася інфляція послуг — 3,4%, тоді як енергетичний компонент був у мінусі. Ставки ЄЦБ на початку 2026 року залишалися на рівнях, встановлених у 2025 році: депозитна ставка — 2,0%, ставка основних операцій рефінансування — 2,15%, ставка граничного кредитування — 2,40%.

Велика Британія залишалася однією з найбільш суперечливих великих економік Європи. За даними ONS, ВВП Великої Британії у 2025 році зріс на 1,3%, зокрема завдяки сектору послуг. Однак інфляція у грудні 2025 року прискорилася до 3,4% у річному вимірі, що залишалося помітно вище цілі Банку Англії. У грудні 2025 року Bank of England знизив базову ставку до 3,75%, але рішення було ухвалене вузькою більшістю 5–4, що свідчило про збереження розбіжностей усередині регулятора щодо темпів подальшого пом’якшення.

«Світова економіка на початку 2026 року не виглядала кризовою, але її не можна назвати однорідно сильною. США зберігали позитивну динаміку, хоча вже без перегрітого темпу; єврозона фактично балансувала між низькою інфляцією і слабким зростанням; Велика Британія мала повільне зростання, але все ще підвищений інфляційний фон. Для України це означає, що зовнішній попит навряд чи стане потужним самостійним драйвером відновлення. Глобальне середовище радше створює помірно сприятливі фінансові умови, але не гарантує автоматичного зростання українського експорту», — зазначив Максим Уракін.

Китай завершив 2025 рік із формально сильним результатом. За даними Національного бюро статистики КНР, ВВП країни у 2025 році зріс на 5,0%, до 140,1879 трлн юанів. Первинний сектор зріс на 3,9%, вторинний — на 4,5%, третинний — на 5,4%. Водночас інфляційна картина залишалася слабкою: у грудні 2025 року CPI зріс лише на 0,8% у річному вимірі, а базова інфляція — на 1,2%. Це свідчило про те, що китайська економіка зберігала виробничу й експортну силу, але внутрішній споживчий попит залишався недостатньо потужним.

Індія, навпаки, залишалася головним драйвером зростання серед великих економік. За першою авансовою оцінкою уряду, реальний ВВП Індії у 2025/26 фінансовому році мав зрости на 7,4% після 6,5% у 2024/25 фінансовому році. Номінальний ВВП оцінювався зі зростанням на 8,0%, а основним драйвером реального GVA був сектор послуг. Водночас інфляція залишалася дуже низькою: у грудні 2025 року CPI становив 1,33% у річному вимірі, а продовольча інфляція була від’ємною.

Туреччина на початку 2026 року залишалася прикладом економіки з відносно високим зростанням, але складною інфляційною спадщиною. За даними TurkStat, інфляція у грудні 2025 року становила 30,89% у річному вимірі, а у січні 2026 року — 30,65%. Пізніші офіційні матеріали Міністерства торгівлі Туреччини засвідчили, що економіка країни у 2025 році зросла на 3,6%, а у IV кварталі — на 3,4% р/р.

Бразилія завершила 2025 рік стримано позитивно. За даними IBGE, інфляція IPCA у 2025 році становила 4,26%, а грудневий місячний показник — 0,33%. ВВП Бразилії у 2025 році зріс на 2,3%, до 12,7 трлн реалів у поточних цінах. Зростання спостерігалося в усіх трьох основних секторах: аграрному, промисловому та секторі послуг.

«Китай, Індія, Туреччина і Бразилія дуже добре показують, наскільки різною стала динаміка великих економік, що розвиваються. Китай має великий масштаб і сильну виробничу базу, але все ще слабкий ціновий імпульс. Індія демонструє найпереконливіше поєднання високого зростання та низької інфляції. Туреччина зберігає динаміку, але ціна цього зростання — дуже високий інфляційний фон. Бразилія рухається помірніше, але більш збалансовано. Для України важливо дивитися на ці приклади не абстрактно, а практично: у глобальній конкуренції виграють ті економіки, які здатні одночасно підтримувати макростабільність, виробничу базу, експорт і внутрішній інвестиційний попит», — вважає Уракін.

Висновки

Станом на кінець січня 2026 року Україна перебувала в режимі керованої макрофінансової стабілізації. Інфляція знижувалася, облікова ставка була обережно зменшена до 15%, міжнародні резерви оновили історичний максимум, а економіка зберігала позитивне зростання після завершення 2025 року. Водночас ця стабільність залишалася залежною від трьох ключових умов: регулярного зовнішнього фінансування, контрольованої ситуації на валютному ринку та здатності держави утримувати внутрішній попит без розкручування нової інфляційної хвилі.

Головними ризиками для України на початку 2026 року залишалися воєнні втрати, дефіцит енергетичної інфраструктури, слабкість експорту, високі бюджетні потреби, залежність від міжнародної допомоги та структурний дефіцит робочої сили. Позитивним фактором було те, що НБУ мав рекордний запас резервів і простір для обережного пом’якшення політики. Негативним — те, що реальна виробнича та експортна база ще не створювала достатнього внутрішнього ресурсу для самостійного відновлення.

Світова економіка на той самий момент не перебувала у фазі глибокої кризи. МВФ прогнозував глобальне зростання на рівні 3,3% у 2026 році, США зберігали стійкість, єврозона утримувалася біля інфляційної цілі, Індія демонструвала високі темпи зростання, а Китай залишався великим, але структурно неоднозначним джерелом глобального попиту. Водночас жоден із цих зовнішніх факторів не гарантував Україні швидкого відновлення без внутрішніх рішень.

«Січень 2026 року показав, що Україна входить у новий рік не з позиції економічного прориву, але з позиції збереженої керованості. Це важливо, бо в умовах війни сама здатність контролювати інфляцію, курс, бюджетні потреби та резерви вже є значним результатом. Але наступний етап буде складнішим: країні потрібно перейти від моделі виживання і стабілізації до моделі продуктивного відновлення. Це означає інвестиції в енергетику, оборонно-промисловий комплекс, переробку, логістику, експортні виробництва, людський капітал і технології. Без цього навіть рекордні резерви та зовнішня допомога залишатимуться лише фінансовою подушкою, а не джерелом довгострокового зростання», — підсумував Максим Уракін.

Щомісячний аналітично-статистичний продукт "Економічний Моніторинг" доступний для клієнтів Інтерфакс-Україна.

Керівник проекту "Економічний Моніторинг", директор з розвитку та маркетингу Інтерфакс-Україна, кандидат економічних наук, доктор філософії в гадлузі історії та засновник інформаційно-аналітичного центру Experts Club Максим Уракін

Теги: економіка Уракін макроекономіка економіка_України моніторинг experts_club Переглядів: 293