Верхня палата Конгресу США (Сенат) підтримала законопроект про надання допомоги Україні. За - 79 голосів.

Финансовый обзор от Альпари Золото и Barrick Gold Corporation (ABX). Перспективы рынка

15 липня 2013 года

Альпари

Рынок золота продолжает снижаться с максимумов 2011 года и в данный момент демонстрирует наиболее значительное падение за последнее десятилетие. В 2008 году в разгар финансового кризиса золото упало примерно на 29%, на сегодняшний день цены просели на 35%:

В 2008 году золото снижалось на фоне ряда крупных банкротств и ужесточения условий кредитования – инвесторы продавали золото для поддержания своих позиций на остальных финансовых рынках. При этом исторически роль золота в мировой экономике однозначна – это инструмент защиты средств от инфляции.

Инвесторы обращают свое внимание на драгоценные металлы, когда потенциал роста цен на рынках ценных бумаг ограничен и существуют риски снижения цен и, одновременно с этим, растут инфляционные ожидания. Сейчас наблюдается именно такая ситуация: Центробанки ведущих стран активно печатают деньги для стимулирования экономического роста, Япония планирует удвоить денежную базу за 2 года, власти ЕС смягчают монетарную политику для борьбы с долговым кризисом, а фондовые индексы США находятся на исторических максимумах.

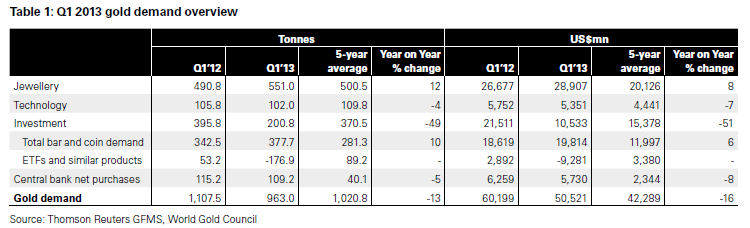

Согласно статистике World Gold Council текущее снижение цен связано, в основном, с переходом спекулятивного капитала с рынка золота на фондовые площадки. Объем покупок физического золота растет, что говорит о том, что среди консервативных инвесторов сохраняются бычьи настроения:

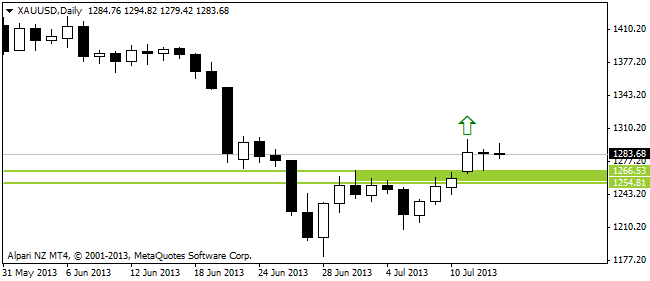

На рынке сформировался технический среднесрочный сигнал на покупку – цены закрепились выше уровня сопротивления на дневном таймфрейме. С марта 2013 года таких сигналов не наблюдалось:

Можно сделать вывод, что на фоне рецессии в зоне евро и сохраняющейся геополитической неопределенности на Ближнем Востоке рынок золота сейчас выглядит привлекательным для долгосрочного инвестирования. При этом рост до максимумов 2011 года (примерно 1915$ за тройскую унцию) после такого значительно снижения может занять 1-2 года.

Цены на акции крупнейших золотодобывающих компаний движутся в одном тренде с ценами на презренный металл. При этом волатильность на фондовом рынке на порядок выше, то есть при прочих равных, если сравнить инвестицию в нефизическое золото с инвестицией в акции золотодобывающей компании, в большинстве случаев, вторая будет связана с бОльшим потенциалом прибыли и риска.

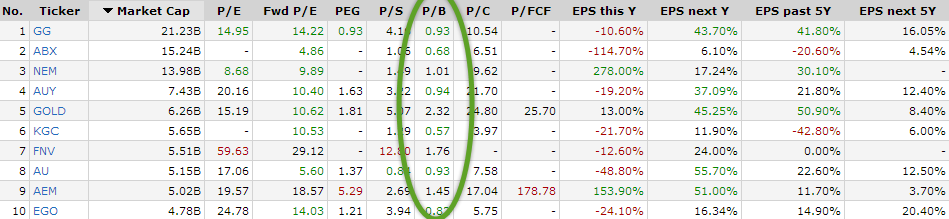

Большинство высоколиквидных бумаг крупнейших золотодобывающих компаний, драматически снизились на фоне падения рынка золота и сейчас торгуются на крайне привлекательных для любого долгосрочного инвестора отметках:

При этом интереснее других компаний, по моему мнению, смотрится Barrick Gold Corporation (ABX):

Компания является вторым по рыночной капитализации на фондовом рынке США золотодобытчиком и добывает благородный металл на территории Северной и Южной Америки, Африки и Австралии. Львиная доля бизнеса компании – именно добыча золота:

Снижение цен на золото привело к падению акций компании более чем на 60% в течение последних 12 месяцев. На текущих отметках компания торгуется на порядок ниже своей балансовой стоимости. Рыночная цена акции сейчас составляет примерно 15$, тогда как book per share (балансовая стоимость компании в расчете на одну акцию) равняется 22.52$ (выделено зеленым маркером в таблице ниже). Именно такие бумаги, как правило, интересуют долгосрочных консервативных инвесторов ввиду высокого потенциала роста. Даже если цены вернутся к значению book per share, это будет означать более 50% роста с текущих отметок:

Barrick Gold Corporation владеет самыми значительными запасами золота в отрасли, сконцентрированными в 26 шахтах на пяти континентах. Денежные затраты («all-in sustaining cash costs») на добычу унции золота составляют примерно 1000$.

Ожидаемая прибыль компании в следующем году составляет 3.13$ на акцию (выделено синим маркером в таблице выше), что составляет примерно 20% (!) от рыночной стоимости акции. Таким образом, один из ключевых показателей возможной будущей «рыночной ценности» компании Forward P/E составлет 4.86 (выделено оранжевым маркером в таблице выше), что является самым низким значением среди топ-10 золотодобывающих компаний, торгующихся в США. Это также говорит о том, что фундаментально компания недооценена.

Подведем итог. Компания выглядит привлекательной для долгосрочного входа (6-12 месяцев) в структурированный продукт по следующим причинам:

1) Цена акции обладает высокой степенью корреляции с базовым активом, при этом:

a. на рынке золота сформировался технический среднесрочный бычий сигнал (технический пробой уровня сопротивления на дневном таймфрейме)

b. статистика World Gold Council говорит о том, что последнее снижение цен на золото вызвано оттоком средств из ETF фондов, а не распродажами физического золота, спрос на которое не только не падает, но растет

c. последнее снижение цен на золото в относительных величинах превышает снижение рынка в 2008 году, что увеличивает вероятность формирования, как минимум, значительно коррекции, как максимум – разворота рынка

d. последние заявления главы ФРС о продолжении программы стимулирования в сочетании с ростом геополитической неопределенности на Ближнем Востоке и растущими инфляционными рисками на фоне сверхмягкой монетарной политики большинства ведущих Центробанков, являются долгосрочными бычьими сигналами для золота

2) Компания торгуется ниже price to book

3) Компания торгуется на низких отметках forward p/e

4) В мире наблюдается рост спроса на физическое золото, которое даже сейчас торгуется выше точки себестоимости добычи для Barrick Gold Corporation.

Восстановление цен на золото до 1600$ за тройскую унцию (примерно на 25%) может привести к росту ABX более чем на 100% за аналогичный период времени.

С уважением, Михайленко Александр

финансовый аналитик

Альпари

Источник: Альпари

Другая forex аналитика от Альпари

- Финансовая аналитика от Альпари: Валютная пара USD/CAD: прогноз на понижение Альпари 6 квітня 2015 года

- Финансовая аналитика Альпари У российского рубля нет оснований для роста Альпари 3 квітня 2015 года

- Финансовая аналитика от Альпари Россия установила новый нефтяной рекорд Альпари 3 квітня 2015 года

- Финансовая аналитика от Альпари Британский строительный PMI удержал фунт от роста Альпари 2 квітня 2015 года

- Финансовая аналитика от Альпари На рынке нефти царит неопределённость Альпари 2 квітня 2015 года

за

Лидеры роста/падения03.05.2024

Популярные

- Experts club проаналізував макроекономічні тенденції в Україні та світі в першому кварталі цього року

- В Киеве 28-29 апреля днем до 21°

- "Кернел" нарастил переработку подсолнечника на 10%, экспорт подсолнечного масла - на 44%

- Депутат Европарламента предложила Украине включить оппозицию в исполнительные органы власти

- Пресс-релиз: Разновидности балалаек

Активные компании

Київ

вологість:

тиск:

вітер:

Погода на 10 днів від sinoptik.ua