Верхня палата Конгресу США (Сенат) підтримала законопроект про надання допомоги Україні. За - 79 голосів.

Рынок США. Фундаментальный и технический анализ рынка

10 квітня 2013 года

Альпари

Фондовые рынки США укрепляются четвертый месяц подряд. Рассмотрим причины этих движений и дальнейшие возможные сценарии развития событий.

Фундаментальный анализ

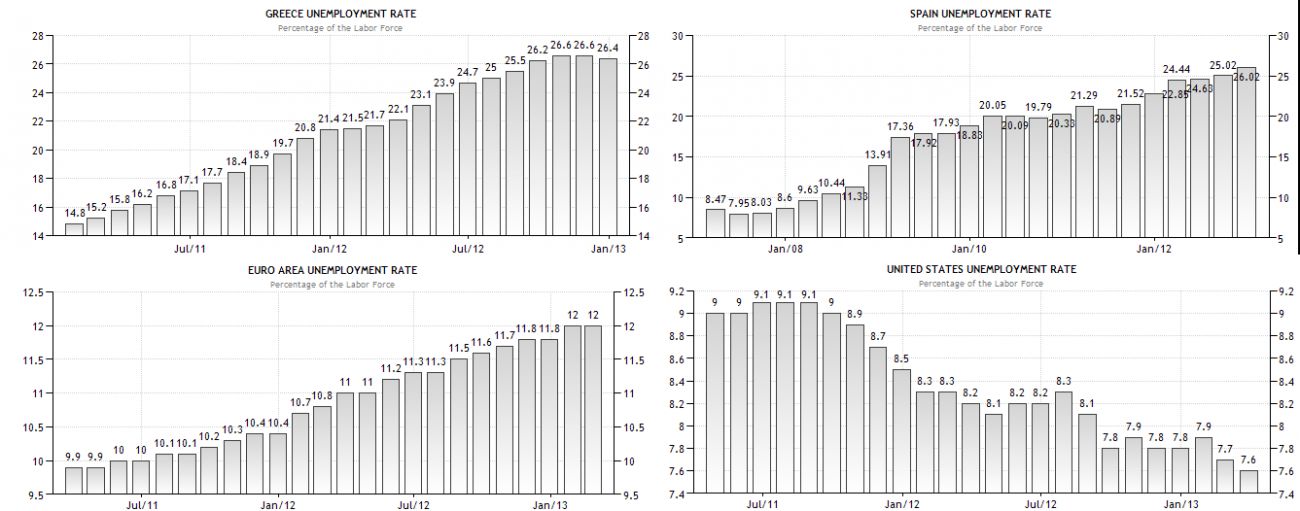

Инвесторы всегда стремятся сохранить и преумножить средства, это аксиома. Одна из причин, по которой американские ценные бумаги в последнее время пользуются спросом – ухудшение макроэкономической ситуации в Европе. Безработица в Еврозоне достигла исторического максимума. По данным Евростат среди 17 стран участников ЕС примерно 12% населения не имеют постоянного места работы. Лидерами по уровням unemployment остаются Греция и Испания, в этих регионах данный показатель достигает 26%. При этом в США ситуация обратная – уровень занятости неуклонно растет:

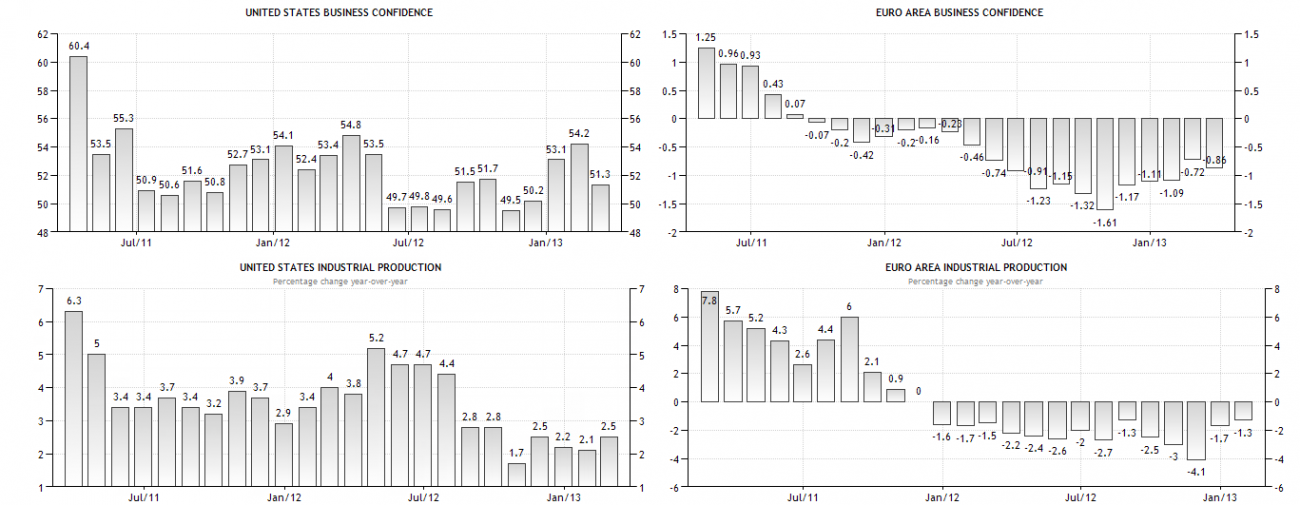

Ключевые опережающие макроэкономические показатели Еврозоны по сравнению с США в большинстве своем являются такими же контрастными. Индекс делового доверия (Business confidence) и промышленное производство (industrial production) для США являются практически зеркальным отражением аналогичных показателей для Еврозоны:

Индекс делового доверия (Business confidence) отражает деловое настроение в стране. Для его расчета опрашиваются сотрудники крупнейших корпораций, и он считается опережающим индикатор роста или спада в экономике. Для Соединённых Штатов этот показатель находится в зеленой зоне (выше 50), тогда как в зоне евро – в красной (ниже нуля).

Промышленное производство (industrial production) является одним из ключевых индикаторов, отражающих состояние национальной экономики. Он имеет прямое влияние на показатели экономического роста и отражает динамику объема производства на предприятиях. С 2012 года в зоне евро этот показатель остается ниже нуля, в США – выше нулевой отметки.

Можно сделать вывод, что причинами бычьих настроений последних месяцев на американских рынках являются не столько великолепные перспективы американской экономики, сколько ухудшение макроэкономической ситуации и рост геополитической неопределенности в остальных регионах, в частности в зоне евро. Дальнейшие движения рынка во многом будут определяться дальнейшим развитием событий в Европе. Если мы увидим ухудшение макроэкономической статистики из ЕС, средства инвесторов продолжат свою миграцию за океан.

Технический анализ

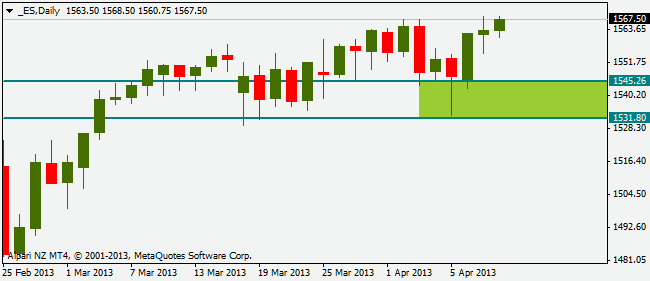

Рынок остается в восходящем тренде. Технических разворотных сигналов на дневном таймфрейме нет. Они появятся лишь в случае уверенного закрытия рынка ниже ключевого уровня покупателей 1531.8:

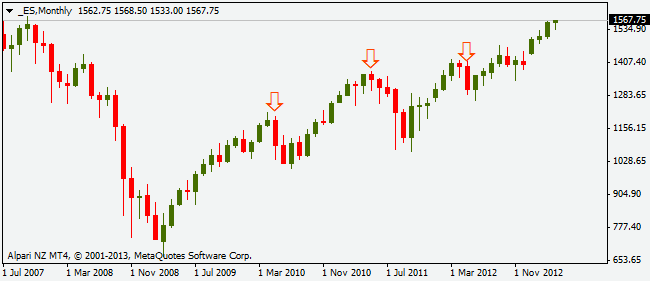

В случае значительного роста в начале года рынки ценных бумаг часто корректируются в мае за счет перехода инвестиционного капитала из одного рынка в другой (падение рынка в мае последние несколько лет выделено на графике ниже). Учитывая четырехмесячный непрерывный рост рынка, за 1 – 2 недели до завершения текущего месяца есть смысл частично фиксировать финансовый результат по открытым ранее среднесрочным позициям:

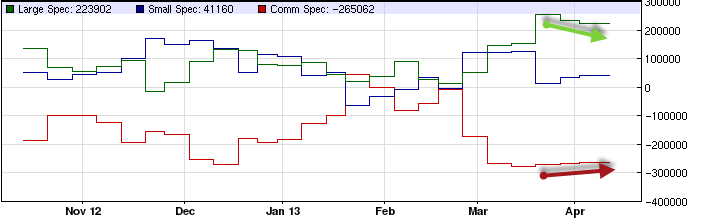

Отчеты (commitment of traders reports) комиссии по фьючерсным рынкам США (CFTC) показывают, что крупные спекулянты уже начали сокращать объем своих бычьих позиций (они всегда движутся вместе с трендом – зеленая стрелка на иллюстрации ниже), а хеджеры сокращают объем медвежьих позиций (они всегда движутся против тренда – красная стрелка на иллюстрации ниже):

Вывод: В мае крупнейшие участники активно перемещают капитал с рынка на рынок и вероятность технической коррекции в это время увеличивается в несколько раз. Кроме этого приближается лето, когда рынок с высокой вероятностью может стоять в коридоре. Отчеты комиссии по фьючерсным рынкам США показывают, что крупные трейдеры уже фиксируют рыночную прибыль, что объясняет тот флэт, который наблюдается последние несколько недель на дневном таймфрейме. С точки зрения фундаментального анализа американские активы остаются привлекательнее европейских.

Следовательно, вход с текущих цен в новые длинные позиции возможен либо на период 1-2 недели (до мая месяца), либо на 6 и более месяцев (с учетом фактора мая и летнего периода). Первый вариант – агрессивный. Вход осуществляется после четырехмесячного роста рынка и может быть попыткой запрыгнуть в уходящий поезд. Второй вариант – более консервативный. При создании структурированного продукта по данному сценарию со 100% защитой капитала мы получаем доходность сопоставимую с рыночной, (коэффициент участия равен 0.91):

А. Михайленко,

менеджер-аналитик официального партнера Альпари в Киеве

Источник: Альпари

Другая forex аналитика от Альпари

- Финансовая аналитика от Альпари: Валютная пара USD/CAD: прогноз на понижение Альпари 6 квітня 2015 года

- Финансовая аналитика Альпари У российского рубля нет оснований для роста Альпари 3 квітня 2015 года

- Финансовая аналитика от Альпари Россия установила новый нефтяной рекорд Альпари 3 квітня 2015 года

- Финансовая аналитика от Альпари Британский строительный PMI удержал фунт от роста Альпари 2 квітня 2015 года

- Финансовая аналитика от Альпари На рынке нефти царит неопределённость Альпари 2 квітня 2015 года

за

Лидеры роста/падения03.05.2024

Популярные

- Experts club проаналізував макроекономічні тенденції в Україні та світі в першому кварталі цього року

- В Киеве 28-29 апреля днем до 21°

- "Кернел" нарастил переработку подсолнечника на 10%, экспорт подсолнечного масла - на 44%

- Депутат Европарламента предложила Украине включить оппозицию в исполнительные органы власти

- Пресс-релиз: Разновидности балалаек

Активные компании

Київ

вологість:

тиск:

вітер:

Погода на 10 днів від sinoptik.ua