Доля импортных строительных материалов на украинском рынке выросла с 14% в 2021 году до 23% в 2023 году, отечественный рынок…

Не фискальный обрыв, так планка госдолга (обзор 14 – 18 января 2013)

21 січня 2013 года

Альпари

Для американских рынков неделя выдалась довольно позитивной. Макроэкономическая статистика показала оживление промышленности: объемы в ноябре выросли на 0,3% по сравнению с предыдущим месяцем, число закладок новых домов выросло на 12,1%, число выданных разрешений на строительство – на 0,3%, базовый индекс потребительских цен держится на уровне 1,9%. Розничные продажи прибавили 0,5%, без учета автомобилей – 0,3%. Число первичных заявок на пособие по безработице составило лишь 335 тыс.

Запасы нефти снизились на 1 млн баррелей.

Крупнейшие американские банки отчитались. J.P. Morgan Chase – в согласии с ожиданиями рынка, GoldmanSachs и Morgan Stanley – лучше ожиданий, хуже дела у Bank of America, Citigroup.

Несмотря на то, что угроза «фискального обрыва» вроде бы миновала, а на самом деле просто отложена и инвесторам надо бы вздохнуть с облегчением – не тут-то было! Теперь на первый план (со второго) вышла проблема растущего госдолга. Цифра превысила 16,4 трлн долларов и продолжает гипнотизировать рынки. На самом деле оба вопроса уже давно перешли из финансовой плоскости в сугубо политическую, поэтому и решение будет результатом очередного перетягивания демократическо-республиканского каната.

Еврозона возрадовалась тому, что фискального обрыва не произошло и отправила свою валюту в заоблачные выси – до 1,34 за доллар. Более того, еврочиновники, в том числе глава ЕЦБ Марио Драги своими позитивными речами уверил мир в том, что страны чувствуют себя намного лучше, финансовый кризис почти завершился, осталось дело за малым – преодолеть экономический. А тем временем, промышленное производство еврозоны в ноябре просело на 0,3% за месяц, на 3,7% за год. По окончательным данным, гармонизированный индекс потребительских цен составил 2,2%. Фундаментально все еще очень плохо.

Особым креативом порадовали в очередной раз греки. Видимо, политикам надоело выпрашивать помощь у прижимистых кредиторов, в связи с чем они решили поменять тактику, а, как известно, лучшая защита – нападение. Согласно заключению специальной комиссии греческого Минфина по изучению требований к Германии о репарациях за оккупацию страны в годы Второй мировой войны, Берлин должен выплатить Афинам 160 млрд евро. С учетом того, что общая сумма греческого долга почти достигла 357 млрд евро, подбить баланс по-новому было бы приятно.

Строптивый Кэмерон продолжает запугивать Евросоюз тем, что Британия вполне может покинуть объединение. Королевство заинтересовано быть

частью ЕС, но только успешного и без какого-либо ущемления суверенитета и

британской гордости. Еще бы чуть-чуть реалистичности, и было бы совсем

здорово.

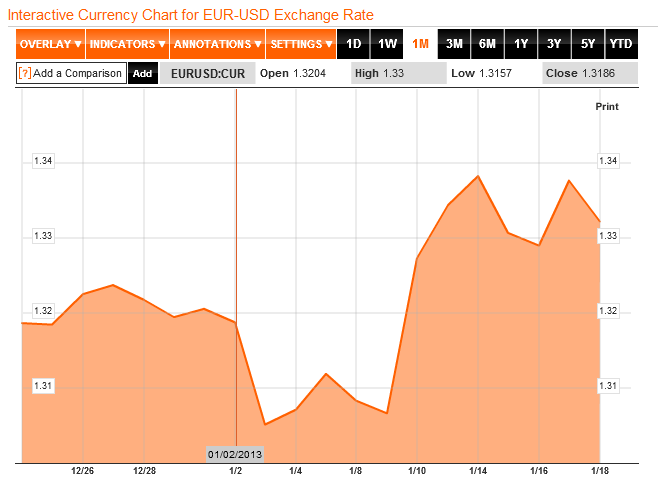

Пара EURUSD скорректировала свой оптимизм и начала откат к более

адекватным значениям. Даже глава Еврогруппы Юнкер отметил, что курс

в 1,34 опасно высок и угрожает экспорту, итак с трудом поддерживающему жизнь

еврозоны.

Восток приковывает к себе все больше внимания. Позитивная статистика дала дозу оптимизма рынкам. Китайская экономика выросла на 7,9%, что оказалось лучше ожиданий на 0,1%, но хуже, чем было за последние 13 лет. Промпроизводство увеличилось на 10,3%. Розничные продажи выросли на 15,2%. Торговля в сильном профиците – за декабрь 31.6 млрд долларов после 19.6 млрд. в ноябре. При этом прирост экспорта составил 14,1%, импорта всего 6%, что говорит о некоторой слабости внутреннего спроса. В целом ситуация довольно неоднозначная.

Россия чувствует себя неплохо, позитивные данные внешних рынков дали хороший импульс нашему рынку. РТС 1603, Brent – 111,9, USDRUB – 30,21, EURRUB – 40,43.

Источник: Альпари

Другая forex аналитика от Альпари

- Финансовая аналитика от Альпари: Валютная пара USD/CAD: прогноз на понижение Альпари 6 квітня 2015 года

- Финансовая аналитика Альпари У российского рубля нет оснований для роста Альпари 3 квітня 2015 года

- Финансовая аналитика от Альпари Россия установила новый нефтяной рекорд Альпари 3 квітня 2015 года

- Финансовая аналитика от Альпари Британский строительный PMI удержал фунт от роста Альпари 2 квітня 2015 года

- Финансовая аналитика от Альпари На рынке нефти царит неопределённость Альпари 2 квітня 2015 года

за

Лидеры роста/падения03.05.2024

Популярные

- Experts club проаналізував макроекономічні тенденції в Україні та світі в першому кварталі цього року

- В Киеве 28-29 апреля днем до 21°

- "Кернел" нарастил переработку подсолнечника на 10%, экспорт подсолнечного масла - на 44%

- Депутат Европарламента предложила Украине включить оппозицию в исполнительные органы власти

- Пресс-релиз: Разновидности балалаек

Активные компании

Київ

вологість:

тиск:

вітер:

Погода на 10 днів від sinoptik.ua