Українські сировари зіткнулися з проблемою зниження продажів через імпорт

Українські сировари зіткнулися з проблемою зниження продажів через імпортУкраїнські сировари зіткнулися з проблемою зниження продажів як через високу ціну українських сирів, так і через зростання…

|

|

|

Українські сировари зіткнулися з проблемою зниження продажів через імпортУкраїнські сировари зіткнулися з проблемою зниження продажів як через високу ціну українських сирів, так і через зростання…

В Україні зростає частка імпортних будівельних матеріалів - дослідження

В Україні зростає частка імпортних будівельних матеріалів - дослідженняЧастка імпортних будівельних матеріалів на українському ринку зросла з 14% 2021 року до 23% 2023 року, вітчизняний ринок…

Мережа лабораторій "Ескулаб" виконує свої зобов'язання, але конфлікт між власниками поставив під загрозу зриву…

Доля импортных строительных материалов на украинском рынке выросла с 14% в 2021 году до 23% в 2023 году, отечественный рынок…

Пластична хірургія — це мистецтво, здатне перетворити і підкреслити природну красу, виправити недоліки і повернути впевненість…

По одной из версий, балалайка — заимствованная копия половецкого инструмента. Балалайка считается символом, который связан…

На сьогодні мікрофінансові організації (МФО) стали невід'ємною частиною фінансової системи, надаючи широкий спектр послуг…

Верхня палата Конгресу США (Сенат) підтримала законопроект про надання допомоги Україні. За - 79 голосів.

Детективи Бюро економічної безпеки (БЕБ) проводять розслідування за фактом ухилення від сплати понад 1 млрд грн податків…

На виставці збереться понад 1000 учасників!

Депутат Європарламенту запропонувала Україні включити опозицію до виконавчих органів влади

Депутат Європарламенту запропонувала Україні включити опозицію до виконавчих органів владиДепутат Європейського парламенту (ЄП), заступник голови делегації ЄП у Комітеті парламентської асоціації ЄС-Україна Віола…

Депутат Европейского парламента (ЕП), заместитель председателя делегации ЕП в Комитете парламентской ассоциации ЕС-Украина…

Золото по праву считается одним из важнейших элементов мировой финансовой системы, поскольку имеет много сфер технического применения, не подвержено коррозии, а его мировые запасы относительно невелики. В настоящее время мировые банковские резервы золота оцениваются примерно в 33 тыс. тонн. Как известно, золото издавна использовалось многими народами в качестве денег, при этом долгое время бумажные купюры выполняли роль удостоверений о наличии золота и свободно обменивались на него. Сейчас стоимость бумажных денег не привязана к золоту, поэтому этот металл известен практически каждому, как инструмент сохранения средств от инфляции.

Совсем недавно золото считалось абсолютным эквивалентом стоимости и на то есть серьезные основания. Как известно, инфляция - это обесценивание денег. При уровне инфляции 5% в год за период в 100 лет деньги успеют обесценится в 160 раз. Известный американский аналитик Адам Гамильтон приводит следующий пример: «В 20-х годах прошлого века унция золота позволяла купить приличный костюм примерно за 20 долларов, сегодня за ту же унцию золота, которая теперь стоит более 1200 долларов, по-прежнему можно купить костюм того же класса, но на 20 бумажных долларов этого сделать невозможно.» В целом золото несколько тысячелетий имело значительную покупательную способность. Естественно, при современной скорости развития цивилизации уже не принято опираться на далекие исторические примеры, все меняется гораздо быстрее, чем раньше. Однако есть объективные причины, подтверждающие инвестиционную привлекательность этого металла:

1. Сохраняемость (золото не подвержено коррозии, абсолютно не теряет свои качества со временем).

2. Обладает универсальной «стандартностью» (золото, добытое где-бы то ни было, обладает одними и теми же качествами, может меняться лишь его чистота, которую всегда можно проверить).

3. Делимость (золото не теряет свою стоимость при делении, как например, алмазы).

4. Компактность (по сравнению с иными реальными предметами инвестиций золото имеет очень высокую стоимость на единицу объема).

5. Ограниченные возможности добычи (невозможно самопроизвольно значительно увеличить добычу золота, прирост добычи за год обычно составляет не более 1 - 2%).

Сходными характеристиками обладают такие драгоценные металлы как серебро, платина и палладий. Однако серебро подвержено коррозии, а платина и палладий, являются гораздо менее ликвидными инструментами, то есть их гораздо сложнее купить или продать. Таким образом, не существует металлов сравнимых с золотом. Пока это так, золото будет оставаться эквивалентом стоимости.

Во всем мире в периоды политической и/или экономической нестабильности инвесторы предпочитают хранить свои средства в драгоценных металлах - серебре, золоте, платине. Однако, частные инвесторы в нашей стране, до недавнего времени не рассматривали золото как инвестиционный инструмент. Этому способствует сложившаяся в нашей стране финансовая система, в которой разница межу стоимостью покупки и продажи физического золота крайне велика.

Цена золота на мировых рынках определяется изменением спроса/предложения на этот металл, поэтому логично изучить действия самых влиятельных участников этого рынка. Крупнейшими участниками торгов на мировом рынке золота являются золотодобывающие компании и центральные банки. Их покупки/продажи являются одним из основополагающих факторов, определяющих цену золота. Таким образом, наблюдая за действиями этих трейдеров можно определять наиболее вероятное движение цен в ближайшем будущем.

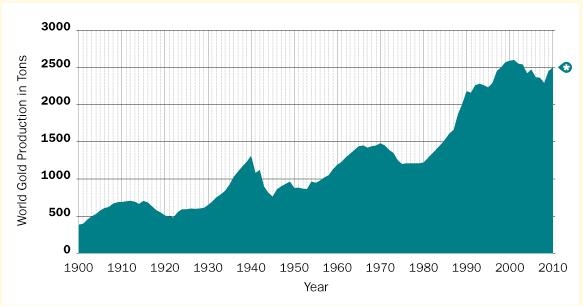

Золотодобывающие компании заинтересованы в максимально высоких ценах на золото. Чем дороже золото, тем выше их прибыль. Эти компании могут повлиять на цену путем снижения или повышения уровней добычи золота. Спрос на золото постоянно растет, и вместе с ним растут общие темпы добычи - 100 лет назад этого металла добывали в 4 раза меньше, чем сейчас. Но ежегодная динамика добычи золота в мире может варьироваться и быть как положительной, так и отрицательной. Для того чтобы рассмотреть этот процесс подробнее, обратимся к графику уровней добычи золота за последние несколько сотен лет:

Мы видим рост уровней добычи в течение последних нескольких лет. Учитывая значительный ежегодный рост рынка золота, становится очевидным, что взаимосвязи с ценами на золото практически нет. Спрос на золото стабильно превышает предложение, и изменение уровней добычи пока никак не влияет на долгосрочный восходящий тренд:

Как мы говорили ранее, банки наращивают темпы покупок, в том числе Китай более 5 лет активно избавляется от американской валюты, обменивая ее на золото. Это является одним из главных долгосрочных бычьих сигналов этого рынка.

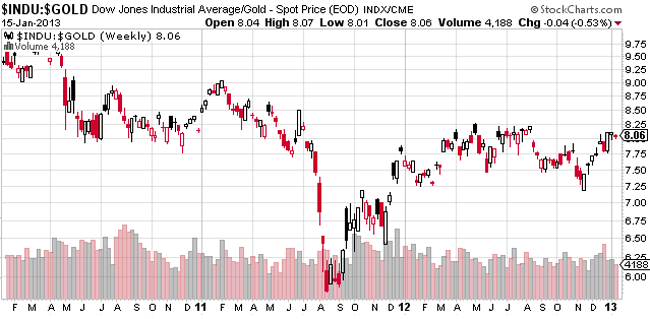

Цена золота на мировых рынках выражается, как правило, в долларах США. Но любая валюта подвержена разрушительному действию инфляции, а график цены золота, выраженный в долларах США, не будет учитывать этот факт, и будет расти, в том числе, на фоне роста инфляционных показателей США. В чем же тогда измерять цену этого актива? Обратимся к логике. История финансовых рынков показывает циклическую природу перетекания инвестиционных капиталов из золота в «бумажные» активы и наоборот. Во всем мире инвесторы предпочитают держать свои средства в драгоценных металлах, в золоте, когда состояние экономики оставляет желать лучшего, во время кризисов, войн и дефолтов, когда нет доверия к фондовому рынку. В периоды условной экономической стабильности, инвесторы предпочитают золоту ценные бумаги и инвестируют в фондовый рынок. США на данный момент владеют наибольшими запасами золота среди отдельных стран, а американские фондовые рынки - самые крупные в мире. Рассмотрим взаимосвязь этих рынков. Для того чтобы глубже понять рынок золота, увидеть его основные отличия от других популярных на мировых финансовых рынках инструментов – обратимся к графику «золотого индекса Dow»:

На этом графике мы видим фондовый индекс Dow Jones Industrial Average, выраженный в тройских унциях золота. График падает во время пессимистических настроений относительно состояния экономики США (когда растет в цене золото и движется вниз) и растет в период оптимизма (когда цена золота падает, а инвесторы размещают средства на фондовых площадках). Он великолепно отображает настроения инвесторов, их предпочтения и страхи. Когда крупные компании растут, разрабатываются новые технологии, создаются рабочие места, потенциал прибыли от инвестирования в акции этих компаний будет всегда выше потенциала инвестирования в золото. И наоборот, когда экономическая и политическая стабильность находится под вопросом, золото становится очень привлекательным инвестиционным инструментом. Таким образом, важные разворотные точки американского фондового рынка и рынка золота нужно искать именно на этом графике.

Исторический максимум этого графика находится на уровне 42 унции (зафиксирован в начале XXI века), исторический минимум – около 2 унций (зафиксирован в начале 80-х годов прошлого столетия). Сейчас индекс находится на уровне 8 и продолжает укрепляться. Каких либо разворотных предпосылок сейчас нет.

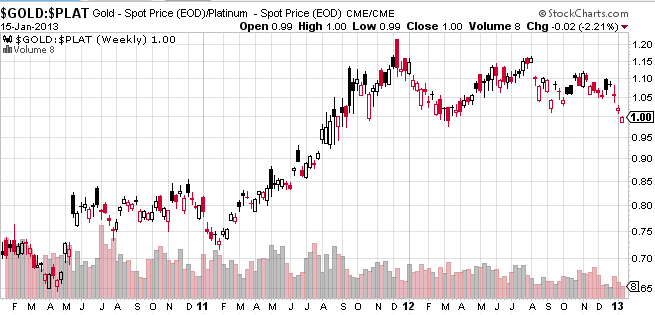

Кроме этого сравнялись цены на золото и платину. С 2011 года цены на золото были выше цен на платину, классическая рыночная «неэффективность» реализована практически полностью. Это полностью отвечает здравому смыслу и говорит о том, что рынки драгметаллов находятся в более стабильном и, как следствие, более предсказуемом состоянии, чем ранее:

Подведем итог. Чем пессимистичней будут прогнозы относительно состояния ведущих экономик, тем выше будет цена золота. Ожидание инфляционного роста может провоцировать рост покупок. При этом в данное время наблюдается явный оптимизм на рынке США, что подтверждается отношением значения индекса DJI к ценам на золото. При этом с точки зрения долгосрочного инвестирования, нефизическое золото остается привлекательным инструментом, поскольку в 2013 году может увеличиться волатильность на валютных рынках ввиду отсутствия вразумительных решений проблемы госдолга США.

Успехов!

А. Михайленко,

финансовый аналитик официального партнера Альпари в Киеве

Источник: Альпари

вологість:

тиск:

вітер:

Новости: |

|

||

Аналитика: |

|||

Акции & Индексы: |

|||

Сделки: |

|||

Компании: |

|

||

Forex: |

|||

Валюты&Товары: |

|||

|

Использование материалов только при условии ссылки "Fixygen" (http://www.fixygen.ua) (гиперссылка, не закрытой от индексации поисковыми системами) в первом или втором абзаце опубликованного материала. Любое копирование, публикация, перепечатка или воспроизведение информации, содержащей ссылку на "Интерфакс-Украина" строго запрещается. |

|||

|

|||