Доля импортных строительных материалов на украинском рынке выросла с 14% в 2021 году до 23% в 2023 году, отечественный рынок…

Банковский сектор болезненно воспринял отсрочку Базеля

9 січня 2013 года

Альпари

S&P с Dow Jones закрылись в минусе, и из европейских площадок растут только французские акции, а ведь ещё вчера гуру экономической теории казалось, что решение вопроса о госдолге США найдено.

Подпункт "К" параграфа 12 главы 51 части 31 Гражданского кодекса США гласит, что министр финансов США может чеканить платиновые драгоценные монеты и сам определять их параметры. Идея отчеканить монету номиналом 1 триллион долларов и купить на неё казначейских облигаций быстро разлетелась по всему миру с подачи лауреата Нобелевской премии Пола Кругмана.

Многие сочли учёного сумасшедшим и стали опасаться роста цен. Но ни соль, ни спички из магазинов в США не исчезли, ведь монета так и не попадёт в обращение, и призрак гиперинфляции останется за гранью реальности. Жаль, что администрация Барака Обамы сможет обсудить идею только в том случае, если она соберёт 25 тысяч подписей. Тоже чисто юридическая тонкость, превращающая чеканку монеты в политический рычаг воздействия на республиканцев при экстренных условиях.

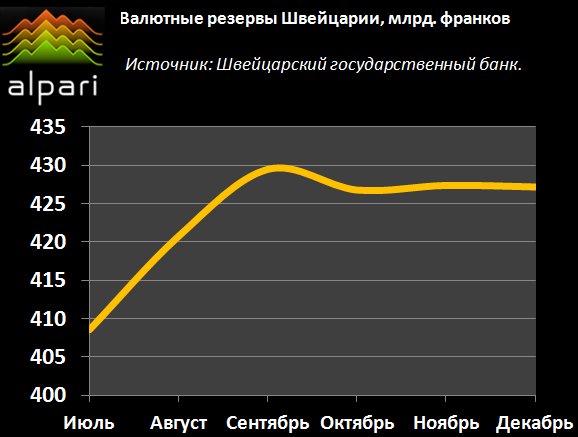

Идея о чеканке новой монеты лишь подчеркнуло атмосферу неопределённости вокруг поднятия потолка, которое продолжается с 1917 года. Банковский сектор впал в уныние и стал бояться предателей. Первым пал швейцарский бастион.

Участники валютного рынка винят Швейцарский государственный банк (ШНБ) в рискованных сделках. В попытке поддержать франк и спасти экспортёров от удорожания он продолжает покупать евро, чем успел только остановить рост валютных резервов. Полномасштабного падения не произошло.

Оставшаяся часть банковского сектора обращает внимание на пугающую отсрочку с ужесточением регулирования.

Во-первых, реализация Базельских соглашений откладывается до 2019 года. Раньше хотели их претворить в жизнь к 2015 году, теперь банки должны реализовать к этому времени лишь 60% требований.

Во-вторых – меняются требования к обеспечению достаточности капитала. Раньше активы, которые учитывались в капитализированности, ограничивались наличностью, правительственным долгом, резервами на счетах в центральных банках и некоторыми корпоративными долгами с рейтингом не ниже АА-. Теперь до 15% ценных высоколиквидных бумаг может составлять корпоративный долг с рейтингом от А+ до ВВВ-, списанный на 50%. Принимаются и не обременённые долгами ценные бумаги, подлежащие 50%-ному списанию, и некоторые ипотечные инструменты с рейтингом не ниже АА со списанием 25% стоимости. При этом главной неожиданностью стало включение в капитал банков бумаг с рейтингом под АА.

Отсрочка ужесточения базельских стандартов капитализации сорвала новогодний рост, несмотря на то, что в Америке нашли юридическую уловку, чтобы обойти вопрос о повышении госдолга.

Источник: Альпари

Другая forex аналитика от Альпари

- Финансовая аналитика от Альпари: Валютная пара USD/CAD: прогноз на понижение Альпари 6 квітня 2015 года

- Финансовая аналитика Альпари У российского рубля нет оснований для роста Альпари 3 квітня 2015 года

- Финансовая аналитика от Альпари Россия установила новый нефтяной рекорд Альпари 3 квітня 2015 года

- Финансовая аналитика от Альпари Британский строительный PMI удержал фунт от роста Альпари 2 квітня 2015 года

- Финансовая аналитика от Альпари На рынке нефти царит неопределённость Альпари 2 квітня 2015 года

за

Лидеры роста/падения03.05.2024

Популярные

- Прес-реліз: "ШвидкоГроші" визнали найкращою МФО 2024 року!

- Experts club проаналізував макроекономічні тенденції в Україні та світі в першому кварталі цього року

- В Киеве 28-29 апреля днем до 21°

- "Кернел" нарастил переработку подсолнечника на 10%, экспорт подсолнечного масла - на 44%

- Сенат США підтримав закон про виділення грошей Україні

Активные компании

Київ

вологість:

тиск:

вітер:

Погода на 10 днів від sinoptik.ua