Депутат Европейского парламента (ЕП), заместитель председателя делегации ЕП в Комитете парламентской ассоциации ЕС-Украина…

Укртелеком показал рекордную квартальную прибыль за 6 лет

29 жовтня 2012 года

АРТ КАПИТАЛ

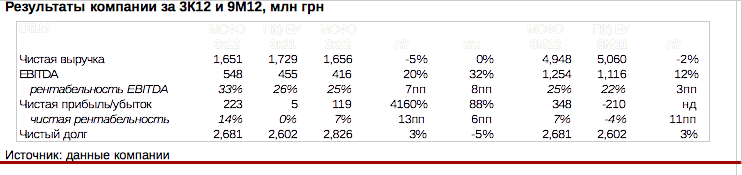

Чистая прибыль Укртелеком по МСФО во третьем квартале 2012 года выросла до 223 млн грн, рекордного показателя с 4К06. Оператор фиксирует прибыль уже пятый квартал подряд, при этом чистая рентабельность в июле-сентябре достигла 14%. EBITDA в 3К12 составила 548 млн грн, рост на 32% к/к, а рентабельность 33% - лучший показатель с 2К07. Выручка компании осталась на уровне предыдущего квартала, но снизилась на 5% г/г, до 1 651 млн грн.

Андрей Патиота: новость НЕЙТРАЛЬНА для акций Укртелеком, даже несмотря на планомерное улучшение финансовых результатов уже шестой квартал подряд. По нашему мнению, этот фактор может оказать положительное влияние на цену акций лишь на краткосрочном промежутке. В среднесрочной перспективе, акции будут подвержены влиянию общего состояния и движения украинского рынка, тем более учитывая слабую ликвидность бумаги. Реальными катализаторами, которые могут существенно повлиять на стоимость компании (как в сторону повышения, так и в сторону понижения), остаются 1) продажа или отказ от продажи Укртелекомом своего мобильного подразделения ТриМоб и 2) раскрытие реальных собственников контрольного пакета акций. Как известно, после выделения мобильного подразделения в отдельную юридическую структуру – ООО ТриМоб – Укртелеком не консолидирует в своей отчетности результаты этого подразделения. По оценкам менеджмента, оно принесло компании убыток в 485 млн грн в 2011, а с учетом относительно стабильных цен на услуги 3G и планомерно растущей абонентской базы, мы оцениваем убыток ТриМоб около 250 млн грн за 9М12 и 320 млн за весь год. Если компания не продаст ТриМоб до конца года, она вынуждена будет внести этот убыток в консолидированную отчетность, и тогда результаты Укртелеком окажутся намного хуже, чем без консолидации. В свою очередь, раскрытие бенефициарных собственников компании поможет понять долгосрочную стратегию, в том числе и в плане развития мобильного подразделения. Мы уверены, что австрийская EPIC таковым собственником не является, а действует в интересах третьих лиц. Поэтому неопределенность дальнейшей стратегии несет в себе значительные риски, не позволяя адекватно оценить будущие денежные потоки компании.

Исходя из этой неопределенности, мы оставляем нашу долгосрочную рекомендацию (на 12 месяцев) на пересмотре. На более короткий срок – 2-3 месяца – мы ставим рекомендацию СПЕКУЛЯТИВНАЯ ПОКУПКА, отмечая как высокий потенциал роста цены акций Укртелеком до конца года, так и высокие риски, связанные с этой бумагой. На уровне в 0,2 грн/акция, который был зафиксирован на закрытие 25 октября, бумага выглядит довольно привлекательно. Если «сработает» любой из вышеназванных катализаторов, цена может вырасти, поскольку независимо от произошедшего события это снимет часть рисков и повысит оценку компании.

Источник: АРТ КАПИТАЛ

Другие обзоры по компаниям и отраслям от АРТ КАПИТАЛ

- Продажи новых автомобилей увеличились на 72% г/г до 5630 ед. в апреле АРТ КАПИТАЛ 5 травня 2016 года

- Милкиленд в 2015г увеличил чистый убыток на 1,2% АРТ КАПИТАЛ 5 травня 2016 года

- МЕТИНВЕСТ В 1К16 УВЕЛИЧИЛ ВЫПЛАВКУ СТАЛИ НА 19% ДО 2 МЛН Т АРТ КАПИТАЛ 4 травня 2016 года

- Центрэнерго в 2015г сократило чистую прибыль в 3,4 раза АРТ КАПИТАЛ 4 травня 2016 года

- Fitch подтвердил дефолтный рейтинг Метинвеста АРТ КАПИТАЛ 13 квітня 2016 года

за

Лидеры роста/падения07.05.2024

- DOEN

- -2.78%

- 7.00

Популярные

- Experts club проаналізував макроекономічні тенденції в Україні та світі в першому кварталі цього року

- "Кернел" нарастил переработку подсолнечника на 10%, экспорт подсолнечного масла - на 44%

- В Киеве 28-29 апреля днем до 21°

- Депутат Европарламента предложила Украине включить оппозицию в исполнительные органы власти

- Пресс-релиз: Разновидности балалаек

Активные компании

Київ

вологість:

тиск:

вітер:

Погода на 10 днів від sinoptik.ua