На шляху до повного розриву

Ринки 16.02.2015 12:24 За рік, із 1 січня 2016-го, має набрати чинності економічна частина Угоди про асоціацію України з ЄС. Тим часом досягнутий у вересні в Брюсселі «компроміс» про її відтермінування в обмін на відмову Росії від торговельної війни проти України насправді означає не вирішення проблеми, а лише її відкладення.Щоб продемонструвати серйозність своїх намірів, у Москві підготували урядову постанову про автоматичне введення в дію пакета обмежувальних заходів проти українських товарів відразу після набрання чинності економічною частиною Угоди про асоціацію з ЄС. Росія погрожує впродовж 10 днів від початку імплементації Угоди підняти мита на українські м’ясо, молочну та кондитерську продукцію, фрукти й зернові, а також на пиво, вина, спирт і сигарети. У списку опинилися й легкові автомобілі, автобуси, холодильники, одяг, взуття та сантехніка, вироби з чорних металів, скло, цемент, бетон, пластмаса, мінеральні добрива, пасажирські й вантажні судна, продукція машинобудування, косметика, а також тканини, меблі, спортивне обладнання.

У ЄС відбувається досить динамічний процес ратифікації Угоди про асоціацію членами ЄС. Окрім Європарламенту цю процедуру уже пройшли Угорщина, Словаччина, Чехія, Польща, Болгарія, Румунія, Естонія, Литва, Латвія, Швеція, Данія, Хорватія та Мальта. Якщо раніше завершення ратифікації всіма членами ЄС прогнозувалося до 2016-го чи навіть 2017-го, то тепер прогнози оптимістичніші: середина чи в крайньому разі кінець 2015 року. Тож далі відтерміновувати набрання чинності її економічною частиною було б дивно.

А це означає, що і Києву, і Брюсселю варто було б уже зараз вживати підготовчих заходів для мінімізації негативних наслідків прогнозованої торговельної блокади з боку РФ. Тим більше що в середині грудня російський прем’єр-міністр Дмітрій Мєдвєдєв знову погрожував Україні втратами на $15 млрд щороку, коли економічна частина Угоди таки набере чинності.

Стереотип, що Росія або Митний союз – найбільший ринок збуту для українських підприємств, уже давно не має нічого спільного з реальністю. За останні три роки залежність України від російського ринку збуту різко зменшилася. Урізноманітнилася товарна структура вітчизняного експорту, розширився збут на нових ринках у країнах Азії та Африки, збільшився експорт на європейський ринок після запровадження ЄС односторонніх преференцій для українських постачальників.

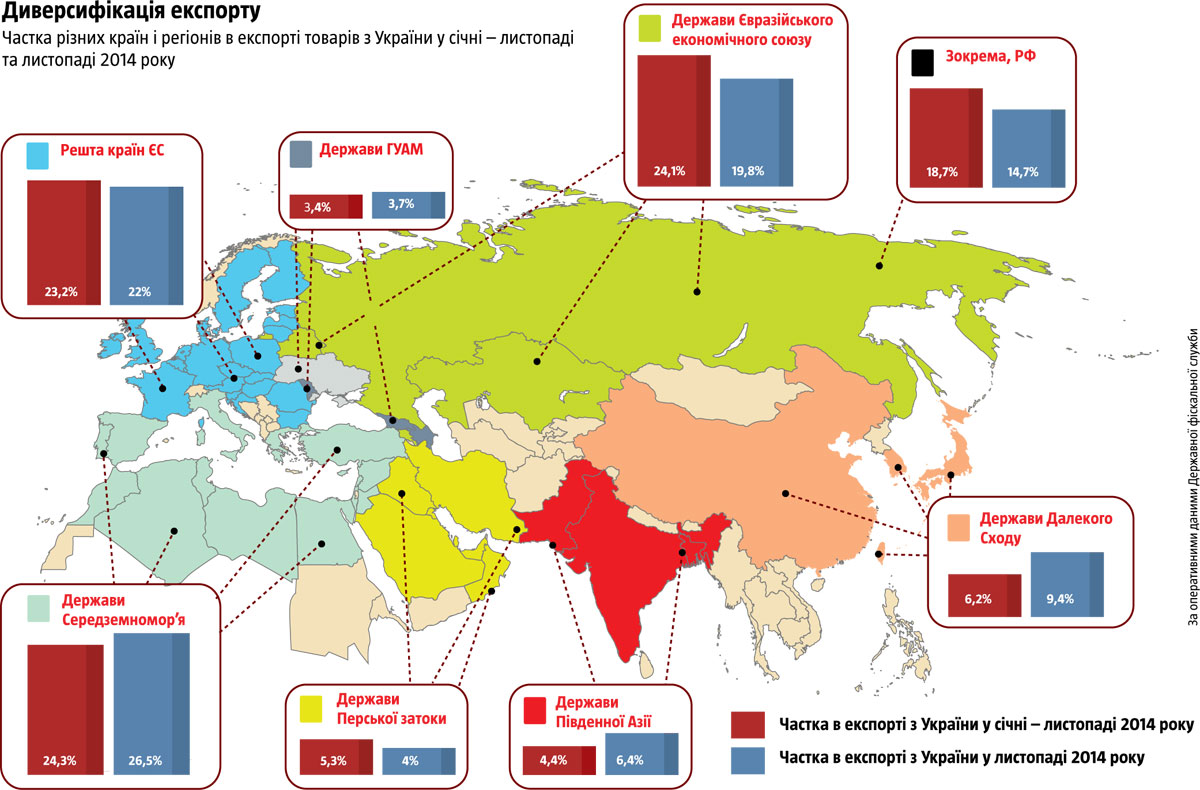

Втрата частини експортних потужностей на Донбасі й наявні обмеження Росії на українські товари уже створили всі умови для порівняно безболісного покидання Україною російського ринку збуту. У серпні – вересні 2014 року частка РФ у загальному вивозі товарів з України впала до 16,9%, а разом із сателітами, які готуються з 1 січня 2015-го стати учасниками Євразійського економічного союзу (Казахстан, Білорусь та Вірменія), – до 23%. Далі тенденція збереглася: у жовтні – до 15,7% та 21,7%, у листопаді – відповідно до 14,7% та 19,8%.

Сьогодні для України пріоритетними є зовсім інші напрямки збуту товарів. Так, за 11 місяців поточного року найбільшу їх частку було реалізовано на ринках держав Середземномор’я (24,3%, у листопаді вона зросла до 26,5%), зокрема й кількох членів ЄС (Італія, Іспанія, Греція та ін.). Ще 23,2% (22% у листопаді) – в інших країнах Євросоюзу. Як бачимо, Росія та її партнери по Євразійському економічному союзу лише на третьому місці.

Понад те, до Китаю та інших країн Далекого Сходу (Японії, Південної Кореї й Тайваню) у листопаді було ввезено українських товарів також лише в1,5 раза менше, ніж до РФ (9,4% проти 14,7%). І оскільки поставки на ці ринки останнім часом динамічно зростають, а до Росії падають, то вже незабаром вони можуть бути більш значущими для України. Іншими серйозними споживачами українських товарів стали країни Південної Азії (Індія, Пакистан та Бангладеш), куди за 11 місяців 2014 року надійшло 4,4%, у листопаді вже 6,4% усього нашого експорту, а також регіону Перської затоки (Іран, Ірак, Саудівська Аравія, Об’єднані Арабські Емірати та Оман) – відповідно 5,3% та 4%.

Уже зараз втрата навіть усього російського ринку була б менш болісною, ніж втрата його частини, яку українська економіка пережила за останні три роки. Наприклад, за III квартал 2014-го експорт до РФ становив $2,4 млрд, а за той самий період 2011-го – $5,4 млрд. У листопаді 2014-го аналогічні показники дорівнювали відповідно $0,59 млрд та $1,68 млрд. Тож про загрозу втрати $15 млрд, про яку говорять російські очільники, не йдеться бодай тому, що весь потенційний український експорт до РФ у 2015 році навіть без додаткових обмежень з її боку не перевищить $5–6 млрд. Особливо з огляду на істотне просідання рубля та очікуваний там економічний спад. А до моменту набрання чинності ЗВТ із ЄС (1 січня 2016 року) та ймовірного припинення застосування РФ щодо України Угоди про ЗВТ у СНД частка Росії в українському експорті цілком може зменшитися до некритичних 10–12%.

Найбільш залежними від російського ринку збуту все ще лишаються до 10 груп товарів, обсяг експорту яких до РФ у річному вимірі становить понад $50 млн, а частка в загальному випуску такої продукції – понад 20%. Це машини та устаткування (крім електричних), залізничні локомотиви, деякі види продукції хімічної промисловості, пластмаси та полімерні матеріали, папір і картон, керамічні вироби, комплектуючі до автотранспортних засобів, меблі. Загальний обсяг їх поставок до Росії в серпні – жовтні 2014 року становив 7,3% українського експорту до всіх країн світу. Частка виробників згаданих видів продукції у промисловому виробництві України в січні – жовтні 2014-го – 14,5%. І тут справді потрібна державна програма: яким виробництвам треба дозволити померти, а які підтримати в переорієнтації на внутрішній чи альтернативні зовнішні ринки. Зрештою, за високої експортоорієнтованості виробників машин та устаткування (52,2%), залізничних локомотивів (61,6%), комплектуючих до автотранспортних засобів (77%) їх частка в промисловому виробництві країни помірна (відповідно 2,5%, 1% та 0,5%).

Наразі на російський ринок фактично заблоковано постачання більшості українських продовольчих товарів. Зокрема, у травні Россільгоспнагляд обмежив поставки м’яса, у червні – продовольчої картоплі та кукурудзи, посилив вимоги до документації на ввезення нашої харчової продукції тваринного походження. У липні Російська санітарна служба повністю заборонила ввезення молочної, плодоовочевої продукції, рибних консервів, соків. Також під забороною перебували свинина та продовольча картопля, пиво. У серпні Россільгоспнагляд заблокував поставки з України сої, соняшнику, кукурудзяної крупи та соєвого шроту. Тож виробникам цих товарів уже нічого там втрачати. Натомість є що здобувати на альтернативних ринках. Приміром, європейському, де триває сертифікація українських постачальників агропродукції: станом на 1 грудня 2014 року вже 211 наших підприємств, за даними Мінагрополітики, мали право експортувати в країни – члени ЄС, зокрема, м’ясо птиці та м’ясні продукти, яйця і яєчні продукти, рибу та вироби з неї, мед та інші продукти бджільництва.

Зрештою, Росію вже зараз не має підтримки сателітів по Митному союзу, коли йдеться про торговельну війну проти України, а на їхні ринки постачається ¼ всього нашого експорту до МС. Так, улітку 2014 року на засіданні Євразійської економічної комісії пропозицію РФ підвищити мита на українські товари не підтримали Білорусь і Казахстан. Адже їм цей політично мотивований крок аж ніяк не потрібен. А для Білорусі може мати ще й катастрофічні наслідки в разі запровадження Україною обмежень на імпорт її товарів, які Москві важко буде компенсувати в нинішніх складних умовах. Саме тому у відносинах із Києвом Аляксандр Лукашенка часто намагається займати незалежну від Кремля позицію. А після обвалу цін на нафту та російського рубля навіть закликав свій уряд негайно шукати нові ринки збуту й не вважати ринок РФ головним покупцем білоруських товарів.

Теги: Україна ЄС Росія Переглядів: 2817