Право торговать залоговыми гособлигациями получит лишь одна биржа

Ринки 26.11.2014 08:38В распоряжении «Капитала» оказался проект постановления Национального банка о продаже гособлигаций, которые находятся у регулятора в залоге. Ценные бумаги на сумму приблизительно 50 млрд грн будут проданы на днепропетровской бирже «Перспектива». Это создаст для площадки конкурентное преимущество на рынке. В то же время сам НБУ вряд ли сможет заработать, независимо от того, где и как он будет продавать госбумаги.

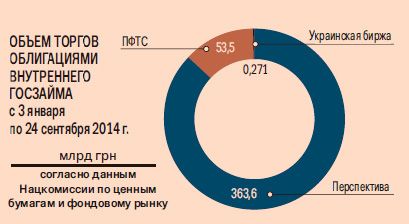

Место встречи

Нацбанк берет облигации внутреннего госзайма (ОВГЗ) в залог, когда выдает финучреждениям рефинансирование. Согласно разработанному НБУ механизму, если банк не может вовремя возвратить долг по рефинансированию, регулятор возмещает эту сумму, проводя распродажу залоговых ОВГЗ на фондовой бирже. При этом минимальную стоимость бумаг, по которой регулятор готов их продать, будет сообщать площадке ежедневно.

Продавать залоговые бумаги НБУ, согласно собственному постановлению от 2009 г., будет на той фондовой бирже, где за последние шесть месяцев объемы торгов ОВГЗ были наибольшими. На сегодняшний день таковой является «Перспектива», где только за октябрь объем торгов гособлигациями составил более 39,7 млрд грн (75,5 млрд грн в сентябре). Ее ближайший конкурент, киевская биржа ПФТС, наторговала ОВГЗ за тот же период на значительно меньшую сумму — 10,8 млрд грн в октябре (10,6 млрд грн в сентябре).

Такой подход к выбору площадки полностью устраивает руководство днепропетровской биржи. «Наверное, это право НБУ — определиться с механизмом выбора площадок. Варианты есть разные — конкурсы или аналитический выбор по публичным показателям ликвидности. В конце концов, на «Перспективе» сейчас сконцентрировано более 85 % биржевых торгов ОВГЗ. Причем преимущественно торгуют банки. Выбор видится вполне оправданным», — говорит директор фондовой биржи «Перспектива» Станислав Шишков. Для участников рынка будет удобнее, если торги будут проводиться на единой площадке, а не ежедневно на разных, считает начальник отдела операций на фондовом рынке ОТП Банка Олег Сердюк.

Но остальные биржевики не согласны с подобной монополизацией рынка и просят внести изменения в соответствующее постановление Нацбанка. «Документом устанавливается, что продажа залоговых гособлигаций будет осуществляться на одной фондовой бирже. Это не рыночный подход, который исключает конкуренцию в поисках лучших условий для продажи ценных бумаг», — отметил председатель правления ПФТС Игорь Селецкий. Добиться расширения списка потенциальных покупателей ОВГЗ, а соответственно, и более выгодных цен можно, если продажа будет происходить на всех фондовых биржах, с которыми Нацбанк подписал соответствующие договоры, полагает он. С ним соглашается и председатель правления Украинской межбанковской валютной биржи Анатолий Гулей, считая, что требование наибольшего объема торгов устарело. «НБУ не несет никаких рисков, торгуя ОВГЗ на других биржах», — подчеркнул он.

В то же время управляющий директор инвестгруппы «Универ» Алексей Сухоруков считает, что рынок облигаций — внебиржевой по своей природе. «В НБУ есть квалифицированные специалисты, которые могут провести аукцион продажи без бирж. Договоры РЕПО (покупка бумаг с обязательством их обратного выкупа. — «Капитал») они же смогли заключить. Если провести аукцион публично, с раскрытием цены каждой сделки, то вероятность злоупотреблений сотрудниками НБУ будет нулевой. Спрос на облигации будет определяться дисконтом к рынку, а не местом продажи», — подтвердил эксперт.

В погоне за объемами

На сегодняшний день сделки с ОВГЗ крайне интересуют фондовые площадки, в первую очередь в разрезе значительного повышения оборота торгов. Исходя из данных НБУ за октябрь, общий объем рефинансирования, предоставленного банкам с начала года, составил 152,2 млрд грн. По разным оценкам, в залоге у регулятора может быть около 50 млрд грн. Продажа этих бумаг стала бы существенным дополнением к нынешним объемам торгов на биржах. Кроме того, НБУ — наибольший игрок на вторичном рынке ОВГЗ. Где он торгует, туда и приходят банки — основные торговцы госбумагами. А чем больше у биржи торговцев, тем больше она получит дохода от абонентской платы.

Сейчас из‑за сильной конкуренции на рынке ни одна площадка не решилась вводить комиссионный сбор по сделкам с ОВГЗ. Но если один из организаторов торгов получит монопольное положение, не исключено, что такая биржа, пользуясь своим статусом, может ввести комиссионные. При нынешнем объеме залоговых бумаг и с комиссией в 1 % речь может идти о десятках миллионов гривен.

Однако самому НБУ на сделке будет заработать весьма непросто. Цены на госбумаги находятся на дне, доходности по всем ОВГЗ — 25‑28 % годовых. Причина — у банков нет денег. «Любые ОВГЗ сейчас неликвид — купить можно, а продать нельзя», — заверил портфельный управляющий инструментами с фиксированной доходностью инвестгруппы «АРТ Капитал» Иван Заражевский.

Этот инструмент будет интересен банкам, располагающим сверхликвидностью, но таких сейчас очень мало, указывает Гулей. «Более того, фактически у всех банков эти ОВГЗ уже заложены под рефинансирвание в НБУ. Сейчас не более шести-семи финструктур могут позволить себе приобретать эти бумаги, часть из которых государственные», — добавил он. Похожего мнения придерживается и Сердюк, утверждая, что с торгами этими ОВГЗ может сложиться ситуация, схожая с первичными аукционами Минфина: если будет предложение по рыночным ценам, будет и рынок, в противном случае можно рассчитывать только на спрос от «дружественных» банков.

Теги: Нацбанк ПФТС ОВГЗ НБУ Перспектива Переглядів: 1698