В Україні зростає частка імпортних будівельних матеріалів - дослідження

В Україні зростає частка імпортних будівельних матеріалів - дослідженняЧастка імпортних будівельних матеріалів на українському ринку зросла з 14% 2021 року до 23% 2023 року, вітчизняний ринок…

|

|

|

В Україні зростає частка імпортних будівельних матеріалів - дослідженняЧастка імпортних будівельних матеріалів на українському ринку зросла з 14% 2021 року до 23% 2023 року, вітчизняний ринок…

Машинобудівна Corum Group ("ДТЕК Енерго") випустила прохідницький комбайн RH110 для шахти "Самарська"…

В Украине перестали расти продажи сыра украинского производства на фоне увеличивающегося импорта, перспектива сбыта отечественных…

Споживання цементу в Україні минулого року збільшилося на 17% - асоціація "Укрцемент"

Споживання цементу в Україні минулого року збільшилося на 17% - асоціація "Укрцемент"Споживання цементу на внутрішньому українському ринку 2023 року, яке збільшилося на 17% порівняно з 2022 роком і сягнуло…

Мережа лабораторій "Ескулаб" виконує свої зобов'язання, але конфлікт між власниками поставив під загрозу зриву…

Верховна Рада ухвалила в другому читанні та в цілому законопроект про мобілізацію (№10449).

Цены на медь активно растут в пятницу, обновляя максимумы с июня 2022 года, на фоне оптимистичных прогнозов спроса в Китае.

Аналітики прогнозують вартість нафти цього року в діапазоні $80-100 за барель

Аналітики прогнозують вартість нафти цього року в діапазоні $80-100 за барельЦіни на нафту в поточному році коливатимуться в діапазоні від $80 до $100 за барель, а світовий попит на нафту зросте на…

Доля импортных строительных материалов на украинском рынке выросла с 14% в 2021 году до 23% в 2023 году, отечественный рынок…

Націоналізований Сенс Банк (Київ) і ПУМБ (Київ) відзначають попит на сервіс buy now pay later (BNPL) - "купуй зараз,…

Українські сировари програють ринок імпорту - думка

Українські сировари програють ринок імпорту - думкаВ Україні перестали зростати продажі сиру українського виробництва на тлі збільшення імпорту, перспектива збуту вітчизняних…

В январе-марте 2924 года 19 украинских медучреждениях выполнили 131 органную трансплантацию.

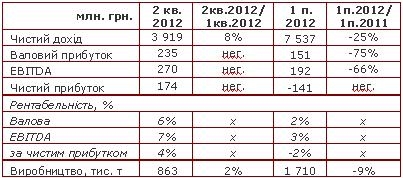

Рекомендация: ALMK, Алчевский металлургический комбинат, — держать

Станом на 31.07.2012 акції Алчевського металургійного комбінату продемонстрували доходність практично на рівні індексу УБ:

-2,2%. Протягом останнього місяця акції Алчевського МК зросли на 2,3%, індекс УБ — на 10%; на тримісячному інтервалі доходність склала -37% та -23% відповідно.

Звітність емітента за другий квартал 2012 року характеризується наступними результатами: чистий дохід зріс на 8,3% відносно 1-го кв. 2012 р., однак знизився на 27% відносно 2-го кв. 2011 р. Виробництво змінилось у 2-му кв. відповідно на +1,9% та -5,9%. EBITDA за другий квартал 270 млн. грн., що складає $39 на тонні прокату, це вище від наших очікувань. Чистий прибуток у 2-му кв. 2012 р. склав 174 млн. грн. Ціна продукції перевищила виробничу собівартість у 2-му кварталі на $47 на тонні. Чистий борг зріс до 10,3 млрд. грн., обігові кошти складають тримісячний запас собівартості продукції.

EV на тонну виробництва становить $381 (за результатами 2-го кв. 2012 р. помноженими на 4); EV/S (аналогічно) – 0,67; EV/EBITDA – 9,7; P/E – 1,3. Трейлінгові значення за останні 4 квартали: $427; 0,77; 30,4; «нег.» відповідно.

Наявність валових та чистих прибутків у другому кварталі свідчить про сильніше зниження ринкової ціни на вхідну сировину, ніж ціни на прокат. Ринок може позитивно відреагувати на неочікувано позитивну звітність емітента, єдиним чинником, який буде стримувати ріст ціни акції може стати динаміка збільшення боргу. Так, на кінець другого кварталу чистий борг Алчевського МК склав 10 286 млн. грн., що на 43% вище показника за результатами першого кварталу цього року.

Зважаючи на динаміку фінансових показників компанії та очікуване покращення на ринку прокату в другій половині 2012 року, ми рекомендуємо тримати акції ALMK.

|

Скачать документ |

Источник: КИНТО

вологість:

тиск:

вітер:

Новости: |

|

||

Аналитика: |

|||

Акции & Индексы: |

|||

Сделки: |

|||

Компании: |

|

||

Forex: |

|||

Валюты&Товары: |

|||

|

Использование материалов только при условии ссылки "Fixygen" (http://www.fixygen.ua) (гиперссылка, не закрытой от индексации поисковыми системами) в первом или втором абзаце опубликованного материала. Любое копирование, публикация, перепечатка или воспроизведение информации, содержащей ссылку на "Интерфакс-Украина" строго запрещается. |

|||

|

|||