Українські сировари програють ринок імпорту - думка

Українські сировари програють ринок імпорту - думкаВ Україні перестали зростати продажі сиру українського виробництва на тлі збільшення імпорту, перспектива збуту вітчизняних…

|

|

|

Українські сировари програють ринок імпорту - думкаВ Україні перестали зростати продажі сиру українського виробництва на тлі збільшення імпорту, перспектива збуту вітчизняних…

Доля импортных строительных материалов на украинском рынке выросла с 14% в 2021 году до 23% в 2023 году, отечественный рынок…

Мережа лабораторій "Ескулаб" виконує свої зобов'язання, але конфлікт між власниками поставив під загрозу зриву…

В Україні зростає частка імпортних будівельних матеріалів - дослідження

В Україні зростає частка імпортних будівельних матеріалів - дослідженняЧастка імпортних будівельних матеріалів на українському ринку зросла з 14% 2021 року до 23% 2023 року, вітчизняний ринок…

В Украине перестали расти продажи сыра украинского производства на фоне увеличивающегося импорта, перспектива сбыта отечественных…

Споживання цементу в Україні минулого року збільшилося на 17% - асоціація "Укрцемент"

Споживання цементу в Україні минулого року збільшилося на 17% - асоціація "Укрцемент"Споживання цементу на внутрішньому українському ринку 2023 року, яке збільшилося на 17% порівняно з 2022 роком і сягнуло…

Аналітики прогнозують вартість нафти цього року в діапазоні $80-100 за барель

Аналітики прогнозують вартість нафти цього року в діапазоні $80-100 за барельЦіни на нафту в поточному році коливатимуться в діапазоні від $80 до $100 за барель, а світовий попит на нафту зросте на…

Націоналізований Сенс Банк (Київ) і ПУМБ (Київ) відзначають попит на сервіс buy now pay later (BNPL) - "купуй зараз,…

Цены на медь активно растут в пятницу, обновляя максимумы с июня 2022 года, на фоне оптимистичных прогнозов спроса в Китае.

Верховна Рада ухвалила в другому читанні та в цілому законопроект про мобілізацію (№10449).

В январе-марте 2924 года 19 украинских медучреждениях выполнили 131 органную трансплантацию.

Машинобудівна Corum Group ("ДТЕК Енерго") випустила прохідницький комбайн RH110 для шахти "Самарська"…

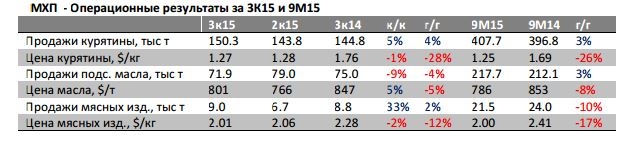

Мироновский хлебопродукт (МХП) (MHPC)

Цены не изменились к/к, но резко упали г/г

Крупнейший украинский производитель мяса птицы МХП выпустил апдейт операционной

деятельности за третий квартал 2015. Выпуск мяса птицы вырос на 6% г/г. Объем

продаж вырос на 4% г/г до 150 тыс. т. Средняя цена мяса птицы в долларах упала на 28%

г/г и на 1% к/к до $1,27/кг. Объем продаж мясных продуктов вырос на 2% г/г до 9,0 тыс. т, а

их средняя цена упала на 12% г/г и 2% к/к до $2,01/кг. Объемы экспорта подсолнечного

масла снизились на 4% г/г до 72 тыс. т, а его средняя цена снизилась на 5% г/г в

соответствии с мировым рыночным трендом. Кроме того, МХП со 2К15 начал

экспортировать соевое масло и продал за два квартала порядка 10 тыс. т по средней цене

$729/т. Компания собрала урожай пшеницы в объеме 314 тыс. т и рапса в объеме 76 тыс.

т. Ведется сбор урожая поздних культур.

Андрей Патиота:

Операционные результаты 3К15 в рамках наших прогнозов. Едва ощутимый прирост

производства и объема продаж мяса птицы объясняется полной загрузкой винницкой

фабрики. Компания видит рост спроса на мясо птицы внутри страны и продолжает

диверсифицировать экспортные поставки. Запуск соевого завода в октябре увеличит

экспортную выручку в 2016-м и послужит дополнительной страховкой от колебаний гривны.

Отрицательный эффект девальвации гривны продолжается. Вслед за значительным

ростом во 2К15, цены на мясо птицы на внутреннем рынке с июля по сентябрь оставались

относительно стабильными. Вкупе с низкими ценами на продукты питания во всем мире,

цены продолжают негативно влиять на показатель чистого дохода. Мы прогнозируем спад

продаж на 12% г/г до порядка $350 млн в 3К15 и до $1,21 млрд за весь год. Учитывая, что

опасения по поводу девальвации постепенно угасают, негативный эффект девальвации

гривны на доходы скоро исчезнет, что позволит сегменту мяса птицы снова стать движущей

силой роста, начиная с 2016-го.

По нашим оценкам, рентабельность в 3К15 осталась на высоком уровне. Мы по-

прежнему прогнозируем рентабельность EBITDA в 3К15 выше 40%, хотя и несколько ниже,

чем в предыдущих двух кварталах. По нашим оценкам, EBITDA за Июль-Сентябрь составила

$150 млн, а в 2015-м будет около $485 млн.

MHPSA'20 сейчас торгуется по 85 с 13%-й доходностью к погашению. По нашим оценкам,

S&P в ближайшее время повысит долгосрочный корпоративный кредитный рейтинг МХП

вслед за аналогичным шагом по отношению к суверенному рейтингу Украины, недавно

повышенному до B-. Аналогичные шаги до конца года ожидаются и от двух других

рейтинговых агентств. Мы полагаем, что повышение рейтингов будет поддерживать цены

облигаций MHPSA.

Источник: АРТ КАПИТАЛ

вологість:

тиск:

вітер:

Новости: |

|

||

Аналитика: |

|||

Акции & Индексы: |

|||

Сделки: |

|||

Компании: |

|

||

Forex: |

|||

Валюты&Товары: |

|||

|

Использование материалов только при условии ссылки "Fixygen" (http://www.fixygen.ua) (гиперссылка, не закрытой от индексации поисковыми системами) в первом или втором абзаце опубликованного материала. Любое копирование, публикация, перепечатка или воспроизведение информации, содержащей ссылку на "Интерфакс-Украина" строго запрещается. |

|||

|

|||