Закон про мобілізацію має бути проголосований парламентом найближчими днями, вважає президент України Володимир Зеленський.

Астарта в убытке от девальвации гривны в 1К14, EBITDA выросла на 79%

12 травня 2014 года

АРТ КАПИТАЛ

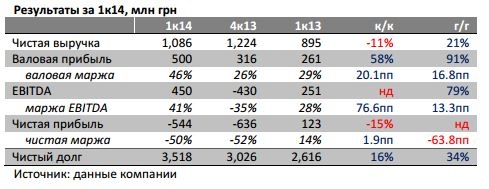

Крупнейший украинский производитель сахара Астарта Холдинг опубликовал отчет за

первый квартал 2014 года. Выручка в гривне выросла на 21% г/г до 1,09 млрд грн (в евро

на 7% до 89 млн евро), EBITDA увеличилась на 79% до 450 млн грн (на 58% до 37 млн

евро). При этом компания зафиксировала чистый убыток 544 млн грн (45 млн евро) за счет

убытков от курсовой разницы, составивших 850 млн грн (70 млн евро).

Андрей Патиота: новость ПОЗИТИВНА для акций компании. Несмотря на то, что

компания прогнозируемо зафиксировала большой убыток в 1К14 за счет резкой

девальвации гривны, остальные ключевые финансовые показатели оказались лучше

наших ожиданий и консенсус-прогноза Bloomberg. Так, операционная и EBITDA

рентабельность повысились на 13 п.п. до 33% и 41%, соответственно. Основными

факторами повышения рентабельности стали высокие цены на сахара в Украине, прибыль

от переоценки биологических активов и запуск завода по переработке сои. Новый сегмент

повысил долю продукции с высокой добавленной стоимостью в общих продажах. В

следующих кварталах мы ожидаем значительного снижения негативного влияния

девальвации гривны на финансовые показатели Астарта, в то время как рентабельность

должна быть значительно выше, чем в прошлом году. Мы ставим нашу целевую цену и

рекомендацию по акциям Астарта на пересмотр, чтобы учесть высокую

неопределенность, связанную с прогнозированием финансовых показателей компании и

макроэкономических показателей в Украине в период политического кризиса и резкой

девальвации национальной валюты.

Источник: АРТ КАПИТАЛ

Другие обзоры по компаниям и отраслям от АРТ КАПИТАЛ

- Продажи новых автомобилей увеличились на 72% г/г до 5630 ед. в апреле АРТ КАПИТАЛ 5 травня 2016 года

- Милкиленд в 2015г увеличил чистый убыток на 1,2% АРТ КАПИТАЛ 5 травня 2016 года

- МЕТИНВЕСТ В 1К16 УВЕЛИЧИЛ ВЫПЛАВКУ СТАЛИ НА 19% ДО 2 МЛН Т АРТ КАПИТАЛ 4 травня 2016 года

- Центрэнерго в 2015г сократило чистую прибыль в 3,4 раза АРТ КАПИТАЛ 4 травня 2016 года

- Fitch подтвердил дефолтный рейтинг Метинвеста АРТ КАПИТАЛ 13 квітня 2016 года

за

Лидеры роста/падения16.04.2024

- DOEN

- +7.69%

- 7.00

Популярные

- В Україні зростає попит на неврологічні препарати - фармкомпанія

- Закон про мобілізацію має бути проголосований найближчими днями - Зеленський

- Сенс Банк і ПУМБ відзначають попит на сервіс BNPL і допускають його впровадження в Україні

- Аналітики прогнозують вартість нафти цього року в діапазоні $80-100 за барель

- Медь подорожала до максимума за последние два года

Активные компании

Київ

вологість:

тиск:

вітер:

Погода на 10 днів від sinoptik.ua